2017年もそろそろ終わりですので、私の今年の仮想通貨(暗号通貨)トレードの結果を発表したいと思います。

最近の仮想通貨トレードの結果。ぼくが相場から学んだ事

で元本よりマイナス5万円になってしまった通貨はその後一体どうなってしまったのか…。

まあお楽しみは後にとっておくとして、今年6月13日にアップした記事三菱東京UFJ(MUFG)も扱い始める「仮想通貨」、時代は変わり続けるよ!の中で1イーサリアムが10万円を突破するという予測をしていたのですが、つい先日12月15日に本当に10万円を突破しました。

三菱東京UFJ(MUFG)も扱い始める「仮想通貨」、時代は変わり続けるよ!

イーサ10万突破おめでとう。 pic.twitter.com/4WpO8Rnuvl

— 920 (@qunyoel) 2017年12月19日

「おお、予想を当てるなんてすごいな!」と皆さん驚きになられたでしょうか?

しかし私が果たして何かの根拠を持って10万円という値段を予測したのかというと…

完全に当てずっぽうですよ!(^q^)

そもそも仮想通貨の相場なんて読めるわけがねえ

世界60億とも70億とも言われる人間の感情や意思決定が価格に影響するわけなので、たとえ神の如き人工知能が完成したとしても、予測を完全に当てきるのは不可能なんじゃなかろうか。

ましてや私などにそれが出来るはずはないのでありました。

なのでまあ「10万くらいにはなるんじゃね?」と思った事をペロっと言ってみただけで、当たらなかったらスルーしようと思っていたのですが、なんか当たってしまったので話題にしたいと思った次第です。

安全、安心な人生なんてないっす

皆さんのなかには正社員の仕事を毎日ちゃんと定時までがんばって働けば、きっと何かしらのありがたい力が働き、一生安泰に暮らせると思っていらっしゃる方もいるかも知れませんが、おそらく、これからの日本でそんな幸せな人生を送れる人は少数派で、相当運のいい人なんじゃないだろうかと私は思います。

私達は子供のころから、十分に生活できるだけの年金をもらって幸せに年老いてゆく祖父母を見て育ったので、じぶんたちもそうなれるだろうと思いがちですが、私達の祖父母世代は近代まれに見るこの国の絶頂期に運良く生まれてきた方々です。

今現役で働いている我々は残念ながら、僕らが見てきた祖父母のように穏やかに年老いてゆくのは難しそうなかんじ。

日本が突然石油産出国ばりに潤って税金無料で年金がっぽり!みたいな社会になってくれたらいいのですが、そうはならない可能性の方が高いような気が、私はしています。 まあ未来は誰にも読めませんが〜。

投機も投資もおなじこと

「投資は安全にお金が増やせて、投機はただのギャンブルでしょ」とか 「投機ってちょっと野蛮よねえ」という

感じがあるかも知れませんが実際的には同じことです。 酒をお神酒とよぶか日本酒とよぶかの違いみたいなもんです。 どちらも飲むと酔っぱらって楽しくなれますが、暴飲すると翌朝地獄を見ます。

そこには取ったリスクに応じたリターンがあるだけ。

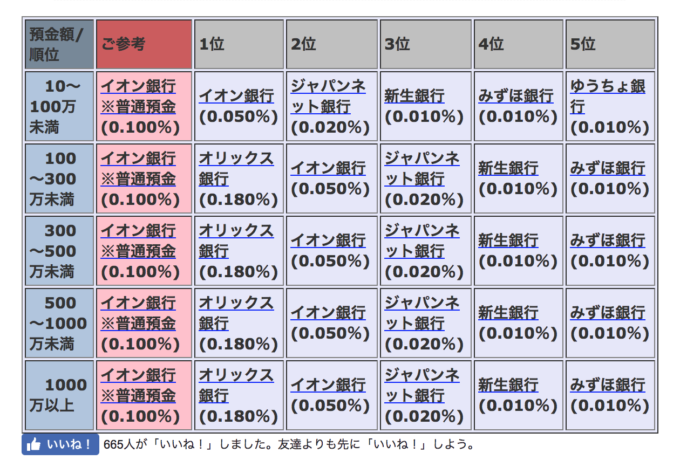

もっとも安全な投資と言えば銀行に預ける事でしょうか。 今日調べてみると現在の銀行の年間金利は0.1%のようです。 しかもこれで高金利らしい(笑)

定期預金の金利の比較 2017年冬のランキング1位 : http://www.woman110.com/200807/

様より引用

定期預金の金利の比較 2017年冬のランキング1位 : http://www.woman110.com/200807/

様より引用

100万円預けておいても一年後にもらえるのは1000円だけ。 1000円くらいじゃ嬉しくないし、まず間違いなく金持ちにはなれない。

とはいえ、預けた100万円の元本が減る事は、よっぽどの事がない限りないでしょう。 それでも可能性は0ではありませんが。

何が言いたいかというと、普通のひとは貯金だけで老後を生きようと思うと、相当がんばって貯めないと厳しいということです。

一例をネットから探すと、65歳で持ち家がある人で90歳まで生きるには、だいたい3500万円くらい必要になるらしい。

会社員の老後資金、持ち家なら65歳で3500万円|マネー研究所|NIKKEI STYLE : https://style.nikkei.com/article/DGXMZO04993620Z10C16A7945M01?channel=DF280120166591

様より引用

子供を育てながら持ち家を買って3500万円貯めるという事がふつうにできない人も世の中にはたくさんいるのではないかな。

と思ってワーキングプアについて調べるとこんなのが出てきました。

ワーキングプアの年収は、200万円以下と一般的に言われてます。 賃金構造基本統計調査から計算してみたところ収入が200万円以下の人口は約1069万人となってました。 ワーキングプアの年収は200万円以下!日本の人口の約1069万人が対象となっています! : http://heikinnenshu.jp/tokushu/workpoor.html 様より引用

年収200万円の人が40年間働いて得られるお金は8000万円です。 この中から必要なものや、たまには欲しいものを買ったりするわけなので、老後に3500万円を確保するのは相当にむずかしいはず…。

じゃあこういう人たちはどうやって老後生きていけばいいの?という事ですが、私としては、もうこれは投機しかないよねと思う次第です。

投機にも色々あります。会社を興すとか、競馬に突っ込むとか、パチンコがんばるとか、相場に賭けるとか、まあ言うなればイケそうな土俵で勝負するしかない。

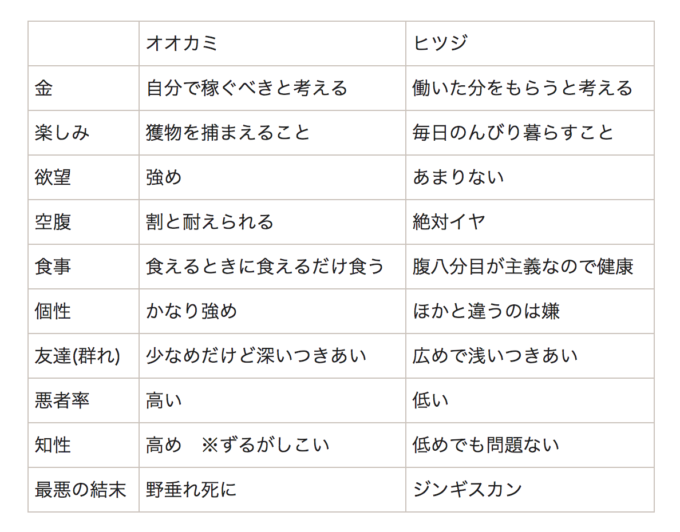

この間17年間働いた派遣会社から雇い止めを受けたという人について書かれている記事で、面白い例えを見たのですが、ひとはおおまかに「オオカミ」と「ヒツジ」の2種類に分けられるという話です。

オオカミとヒツジの違いは下の表のとおりです。

【FAQ追記 w】突然雇い止めされた派遣社員がその前にやっとくべきだったこと | More Access! More Fun! : https://www.landerblue.co.jp/blog/?p=36743

様より引用

ヒツジはのんびり草を食って暮らせますが、さいごはジンギスカンに…(笑)

ま、究極どちらを選んでも行き着くさきは同じなんですけどね〜。

ヒツジとして生きるか、オオカミとして生きるか

たとえ行き着くさきが同じだとしても、私は生きてる内にきらびやかなものを見たいのですよ。 でも私には立派な学歴もないし、稼げる資格も持っていないので、ハイリスクでもハイリターンを狙っての投機をやるしかないなあと、最近は思うに至った次第であります。

まあ私はワープアの定義からは外れているとはいえ、貧乏なほうですからね。 もしも投機に失敗したとしても、貧乏→すごい貧乏になるだけの話です(笑) その時はまた金を貯めて投機をするでしょう。 信用(借金)を使った取引をして資産がマイナスにならない限りは、何度でもやり直すチャンスがあります。 下がる余地はわずかであるのに対し、上がる余地は無限にあるのですから、だったらやるしかないじゃないと思うわけです。

かりそめの安定に身をゆだねて、目の前の草だけ食ってほぼ確実にずっと貧乏な生き方か。 いつお金を失うかも知れない心配をしながらも勝てる可能性を探り続ける生き方か。

私は喜んで後者を選びたいと思うのです。

例え打率が1割に満たなかったとしても、可能な限り打席に立ってチャンスボールを待ちたい。

もちろん仕事はちゃんとやった上の事ですけどね。

投機の元本を貯めるためにはマジメに仕事をすることが不可欠です。

2017年仮想通貨トレードの結果

5月の末くらいに約25万円の元本を投じて、一時プラス10万の利益を得ましたが、もっと上がるはず!とワクワクして眺めている間にマイナス10万円くらいに転じました(笑)

その中で利益を得たら早すぎるくらいのタイミングで売り抜けること、損を出したら早めに対処することを学び、一時元本を含めて資産を80万円相当まで伸ばしました。

しかし上がった相場は下がるもの。

最近のビットコイン暴落の開始直後に危険を察知して元本の25万円を円に戻しました。 ほんとうは全部を円に戻したかったのですが、それだけの利益を確定すると税金が発生してしまうので、元本を引き出すにとどめたしだいです。

税金を納めるのはやぶさかではないのですが、もっと増やしてから納めるからまっててくれよな!という願い…。

それから今相場は下がり調子ですが、現在の時点で日本円にして40万円相当の仮想通貨をオンラインの口座に保有している状態です。

なので含み益は40万円くらいですが、実際の利益は0円という事になります。

これが私の2017年の暗号通貨トレードの結果となりました。

仮想通貨界隈は億の利益を得ている人がたくさんいるようで、その中で私の含み益など霞んでしまいそうな額ですが、相場は逃げませんので私は私のペースで取り組んで行きたいと思ってます。

ちなみに私の取引の中でパフォーマンスの良かった通貨はビットコインキャッシュ(BCH)、リップル(XRP)の2銘柄でした。

今後はこの40万円分の仮想通貨をいかに増やせるか、精一杯やってみようと思っています。

40万円の含み益の内10万円くらいを元手にした証拠金取引も近々はじめます。 いよいよスーパーハイリスクの世界へ突入(^q^)

さあ結果はいかに!乞うご期待!という事で、ありがとうございました。

投資(ここではマイルドに投資という言葉を使う)の世界に興味のある方は、始める前にぜひこの本を読むことをおすすめします。

更新情報をお届けします

この記事へのコメントはありません。